Cuenta digital sin comisiones — Guía completa 2025

Todo lo que necesitas saber para elegir la mejor cuenta digital sin comisiones en 2025: ventajas reales, riesgos, comparativas, estadísticas y estrategias según tu perfil.

Cuenta digital sin comisiones — Guía completa 2025

Las cuentas digitales sin comisiones han pasado de ser una rareza a convertirse en el estándar que la mayoría de usuarios espera. En 2025, pagar gastos de mantenimiento por una cuenta corriente básica tiene cada vez menos sentido, sobre todo cuando existen alternativas sólidas, reguladas y 100 % operativas desde el móvil.

El problema es que “sin comisiones” se ha convertido también en una etiqueta de marketing. Muchos bancos venden cuentas supuestamente gratuitas que esconden letra pequeña: ingresos mínimos, permanencias disfrazadas, comisiones por tarjetas o por sacar dinero en la mayoría de los cajeros.

En esta guía te acompaño paso a paso para entender:

- Qué es exactamente una cuenta digital sin comisiones y qué condiciones debe cumplir.

- Qué tipos de cuentas digitales existen hoy en Europa.

- Qué dicen las estadísticas más recientes sobre su uso.

- En qué debes fijarte para evitar comisiones ocultas.

- Qué cuenta te conviene según tu perfil (usuario normal, viajero, autónomo, ahorrador).

- Estrategias prácticas para combinar bancos y ahorrar más.

Si te interesa comparar bancos específicos, puedes ver nuestro listado actualizado en:

Bancos digitales analizados en Finanzas EU.

Tabla de contenidos

- Qué es una cuenta digital sin comisiones

- Cómo ha cambiado su uso en España y Europa

- Tipos de cuentas digitales sin comisiones

- Comparativa de características clave

- Ventajas y riesgos reales

- Qué cuenta te conviene según tu perfil

- Estrategias prácticas para sacarle partido

- Preguntas frecuentes (FAQ)

- Conclusión

1. Qué es exactamente una cuenta digital sin comisiones

Una cuenta digital sin comisiones es una cuenta bancaria que cumple tres condiciones fundamentales:

- Se contrata y gestiona desde canales digitales (app móvil y banca online).

- No cobra comisión de mantenimiento por tener la cuenta abierta.

- No exige condiciones poco razonables para mantener esa gratuidad (ingresos mínimos altos, seguros obligatorios, tarjeta de pago forzosa, etc.).

En otras palabras: una cuenta pensada para el usuario moderno, que quiere controlar su dinero desde el teléfono, no pagar por servicios básicos y entender claramente cuándo y por qué le podrían cobrar algo.

1.1. Lo que una buena cuenta digital sin comisiones debe ofrecer

En 2025, una cuenta digital competitiva debería ofrecer como mínimo:

- Apertura 100 % online en pocos minutos.

- IBAN español o europeo plenamente operativo.

- Cero comisiones de mantenimiento.

- Transferencias SEPA estándar gratis.

- App estable con notificaciones en tiempo real.

- Tarjeta virtual gratuita para compras online.

- Seguridad sólida: doble factor, bloqueo instantáneo de tarjeta, alertas de actividad.

Extras que marcan diferencia:

- Tarjeta física gratuita o muy barata.

- Retiradas gratuitas en red amplia de cajeros.

- Pagos móviles integrados (Apple Pay / Google Pay).

- Herramientas de control de gasto, presupuestos y ahorro automático.

1.2. Las trampas más frecuentes detrás de “sin comisiones”

No todas las cuentas que se publicitan gratis lo son realmente. Trampas habituales:

- Nómina obligatoria para “evitar comisiones”.

- Movimientos mínimos con tarjeta.

- Cobros por transferencias inmediatas.

- Comisiones por sacar dinero en casi cualquier cajero.

- Costes ocultos por inactividad.

Si quieres ver ejemplos reales, en Finanzas EU analizamos cuentas una por una en la sección:

Artículos sobre cuentas sin comisiones.

2. Cómo ha cambiado el uso de cuentas digitales sin comisiones

El crecimiento ha sido brutal. No solo entre jóvenes: cada vez más adultos y personas mayores migran a cuentas online por simplicidad y ahorro.

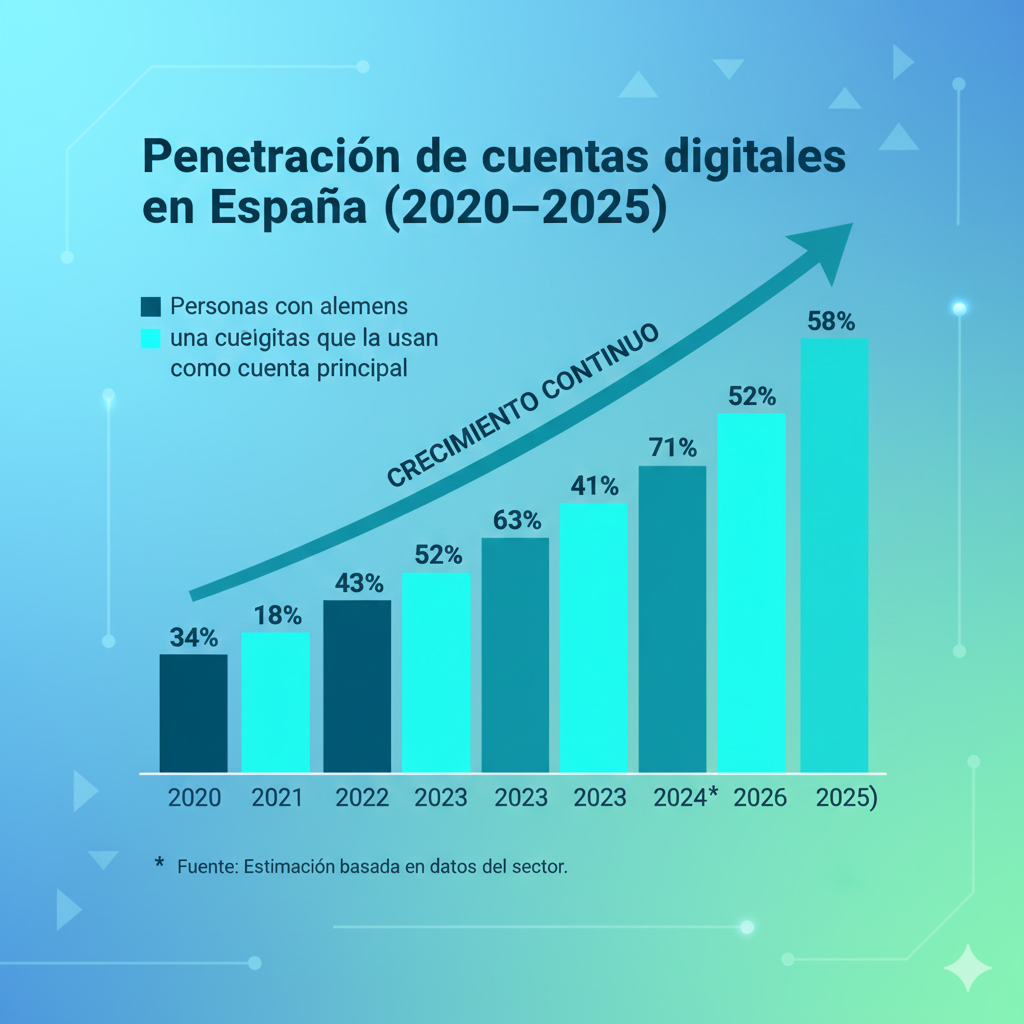

2.1. Evolución del uso en España

Datos estimados 2020–2025 que reflejan tendencia sectorial:

Tabla 1 — Penetración de cuentas digitales en España (2020–2025)

| Año | Personas con al menos una cuenta digital | Personas que la usan como cuenta principal |

|---|---|---|

| 2020 | 34 % | 18 % |

| 2021 | 43 % | 23 % |

| 2022 | 52 % | 31 % |

| 2023 | 63 % | 41 % |

| 2024 | 71 % | 52 % |

| 2025* | 78 % (estimado) | 58 % (estimado) |

2.2. Motivos principales para abrir una cuenta digital

- Evitar comisiones del banco tradicional.

- Tener una app mejor.

- Viajar y pagar en otras divisas con menos costes.

- Separar gastos (suscripciones, viajes, ahorro).

- Probar un banco nuevo sin cerrar el anterior.

Tabla 2 — Motivos para abrir una cuenta digital

| Motivo principal | Porcentaje aproximado |

|---|---|

| Evitar comisiones del banco actual | 62 % |

| Mejor app y experiencia digital | 54 % |

| Condiciones para viajes o divisas | 31 % |

| Separar gastos / cuenta secundaria | 27 % |

| Promociones o remuneración del saldo | 19 % |

| Recomendación de conocidos | 16 % |

3. Tipos de cuentas digitales sin comisiones

Hay tres grandes grupos:

- Cuentas digitales de bancos tradicionales.

- Bancos 100 % online nativos.

- Neobancos / cuentas multidivisa.

3.1. Bancos tradicionales con cuenta digital

Ventajas:

- IBAN español (útil para trámites).

- Respaldo de gran grupo.

- Oferta completa (hipotecas, préstamos, inversión).

Inconvenientes:

- A veces exigen nómina.

- Apps menos refinadas.

- Procesos internos lentos.

👉 Si quieres comparar uno en concreto, mira nuestros programas:

Programas/bancos analizados.

3.2. Bancos nativos digitales

Ventajas:

- Menos costes fijos ⇒ menos comisiones.

- App muy cuidada.

- Innovación rápida.

Inconvenientes:

- Menos productos complejos (hipoteca, etc.).

- No hay oficina física.

3.3. Neobancos multidivisa

Ventajas:

- Cambio de divisa competitivo.

- Saldo en varias monedas.

- Tarjetas virtuales de un solo uso.

- Gestión ideal para viajes.

Inconvenientes:

- IBAN no siempre ES.

- Planes premium opcionales.

- Límites de retiradas gratis según país.

4. Comparativa de características clave

Para entender qué ofrece una buena cuenta digital:

Tabla 3 — Características habituales en cuentas digitales 2025

| Característica | Presencia media |

|---|---|

| Apertura 100 % online | Muy alta (90 %+ ) |

| App con notificaciones en tiempo real | Alta (75–85 %) |

| Tarjeta virtual gratuita | Alta (70–80 %) |

| Tarjeta física gratuita | Media-alta (60–70 %) |

| Transferencias SEPA gratis | Muy alta (≈ 100 %) |

| Transferencias inmediatas gratis | Media (40–55 %) |

| Retiradas gratis en cajeros | Variable |

| Cuenta remunerada asociada | Media (30–45 %) |

| Presupuestos / control de gasto | Media-alta (50–65 %) |

5. Ventajas y riesgos de una cuenta digital sin comisiones

5.1. Ventajas reales

- Ahorro directo en mantenimiento, tarjeta y transferencias.

- Control del gasto con app moderna.

- Alta velocidad operativa (todo desde móvil).

- Más seguridad en compras online (tarjeta virtual).

- Flexibilidad inteligente: puedes combinar cuentas según uso.

5.2. Riesgos a vigilar

- Dependencia del móvil ⇒ protege accesos y segundo factor.

- No leer condiciones ⇒ algunas cuentas “gratis” dejan de serlo.

- Tener demasiadas cuentas ⇒ fragmenta tu dinero.

- Sin oficina ⇒ si eres de preferencia presencial, combina un banco tradicional.

6. Qué cuenta digital sin comisiones te conviene según tu perfil

No existe una cuenta perfecta para todos, pero sí para tu situación.

6.1. Usuario normal en España

Prioriza:

- IBAN español.

- Cero comisiones sin condiciones difíciles.

- Tarjeta gratis.

- App sencilla.

6.2. Viajero / nómada digital

Prioriza:

- Buen cambio de divisa.

- Retiradas baratas fuera.

- Tarjetas virtuales.

- Notificaciones instantáneas.

6.3. Freelance o autónomo

Prioriza:

- Separación de gastos.

- Extractos claros.

- Facilidades internacionales si cobras fuera.

6.4. Ahorrador

Usa la cuenta digital como base, pero mueve ahorros a:

- cuenta remunerada,

- depósito,

- fondos razonables.

7. Estrategias prácticas para sacar el máximo partido

- Calcula cuánto pagas hoy en comisiones (año completo).

- Abre una digital y prueba sin cerrar la anterior.

- Mueve tus recibos poco a poco.

- Usa cuenta secundaria para suscripciones.

- Cierra cuentas que no uses.

Si quieres ver guías paso a paso reales:

Guías de banca digital en Finanzas EU.

8. Preguntas frecuentes (FAQ)

¿Una cuenta digital sin comisiones es segura?

Sí, siempre que esté regulada por un organismo europeo y tenga garantía de depósitos cuando aplica. Revisa siempre licencia y regulador.

¿Qué diferencia hay entre cuenta online y neobanco?

Una cuenta online puede ser de un banco tradicional con app moderna.

Un neobanco suele ser 100 % digital, sin oficinas, y con foco fuerte en experiencia móvil y divisas.

¿Necesito nómina para tener una cuenta sin comisiones?

No necesariamente. Las mejores cuentas sin comisiones reales no te obligan a nómina. Si la exigen, ya no es “sin comisiones” pura.

¿Puedo tener varias cuentas digitales a la vez?

Sí. De hecho es una estrategia útil:

una para gastos diarios, otra para viajes, otra para ahorro. Solo asegúrate de no perder control del dinero.

¿Qué IBAN es mejor: español o europeo?

Para uso diario en España, IBAN ES suele ser más cómodo para trámites.

Para viajes y pagos internacionales, un IBAN europeo funciona igual en SEPA.

9. Conclusión: la cuenta sin comisiones como nueva normalidad

En 2025, las cuentas digitales sin comisiones ya no son un experimento, son la nueva normalidad. Cada vez más usuarios:

- dejan de aceptar comisiones sin sentido,

- valoran apps bancarias modernas,

- combinan bancos para ahorrar y operar mejor.

Si tu banco aún te cobra por lo básico, te complica lo sencillo o te obliga a pasar por oficina para cualquier cosa, la conclusión es clara: hay alternativas mejores.

Para comparar opciones reales, entra aquí:

Comparativa y análisis de bancos digitales.

El mejor momento para revisar tu relación con tu banco fue hace años.

El segundo mejor momento es hoy.